公務員の離婚の注意点

夫婦の一方又は双方が公務員の場合の離婚の注意点

離婚するにあたり、夫婦の一方又は双方が公務員の場合、注意すべき特有の問題があります。公務員の場合、一般的に収入や地位が安定しており、退職金や年金が多い場合があるということです。このため、公務員の相手方から、慰謝料や養育費の支払いや財産の分与を受けるとの約束ができた場合、民間の会社員に比べると、退職金等から回収できる可能性が高くなります。

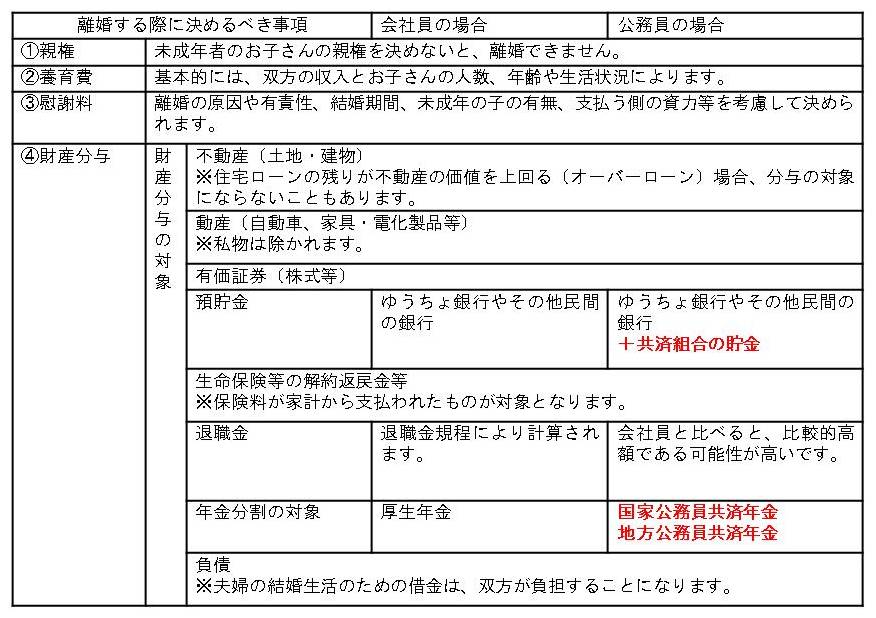

公務員の場合の財産関係のポイント(会社員の場合との比較)

共済組合の貯金

公務員の場合、共済組合に加入することになりますが、共済組合での貯金の利率は非常に高いため、共済組合でも貯金されている方が多いです。

財産分与は、婚姻中に形成した夫婦の財産を分けるものですので、財産分与の際には、ゆうちょ銀行やその他に民間の銀行の預貯金の他に、共済組合の預貯金も財産分与の対象に含まれるか、検討すべきです。

退職金

退職金は、会社の存続や経営状況、本人の退職時期、理由等の不確定要素がありますが、賃金の後払い的性質がありますので、近い将来に受領できる蓋然性が高い場合に、婚姻期間や同居期間、寄与度に応じて、将来の退職金を財産分与の対象とすることができることになります。

この場合、定年退職時の退職金満額を分けるのではなく、離婚時の勤続年数と婚姻期間に対応した退職金を寄与度によって分けることになります。

では、「 近い将来に退職金を受領できる蓋然性が高い場合」とは、何年先の退職であれば認められるのか?それは、ケースによって異なってきますが、公務員であれば、民間企業と異なり、倒産等により退職金が受給できない可能性は皆無といってよく、何らかの事情で早期に退職することがあったとしても、その時までの勤務年数に対応した退職金を受給できることはほぼ間違いないと言えるから、被告Bが将来退職金を受給できる蓋然性は極めて高いということができるとして、退職時期が13年先の将来の退職金を財産分与の対象とした裁判例もあります(東京地裁平成13年4月10日判決)ので、退職が10年以上先であっても,財産分与の対象となる可能性があります。

なお、勤続年数27年、9年後に定年退職する国家公務員の事案では、不確実性及び受給額の不確定性を指摘して、定年退職時に受給できる退職手当の額そのものを現存する積極財産として財産分与算定の基礎財産とすることはできないとしながらも、夫が仮に現在自己都合により退職したものとして試算しても約1632万円の退職手当を受給できる法的地位にあるとし、このような法的地位を、現存する積極財産として財産分与算定の基礎財産とするのが相当であるとして、清算対象財産性を肯定(ただし、清算対象財産となるのは、離婚時までの勤続年数のうち別居までの婚姻年数に相当する退職手当分の550万円を夫が退職金の支給を受けたときに支払えと命じました)した裁判例もあります(名古屋高裁平成12年12月20日判決)。

共済年金

公務員の場合、共済年金を分割することになりますので、年金分割に必要な情報通知書等の請求先は、各共済組合になります。

なお、会社員の場合は、年金分割の情報通知書の請求先は日本年金機構です。

さいごに

このように、夫婦の一方又は双方が公務員の場合の離婚においては、注意すべき特有の問題があります。

また、離婚するすべての方に共通するのですが、離婚後に揉めないように、決めるべき事項をきちんと決めて書面にしておくことをお勧めします。法的観点から抜けのないような内容にすべきですので、是非、弁護士に、一度ご相談ください。

![]()